日銀が政策金利の利上げを決めました

これで住宅ローンの金利もあがります

家づくりをお考えの方は

どう考えたたらよいのでしょう

その前におさえておきたい

基本的なことを書いてみました

あまりに長いので

今日は「その1」です

身近な家のお医者さん

マイホームドクター

1級建築士

スタートホーム(有)星野材木店の

星野哲です。

↑今日も元気でいきましょう

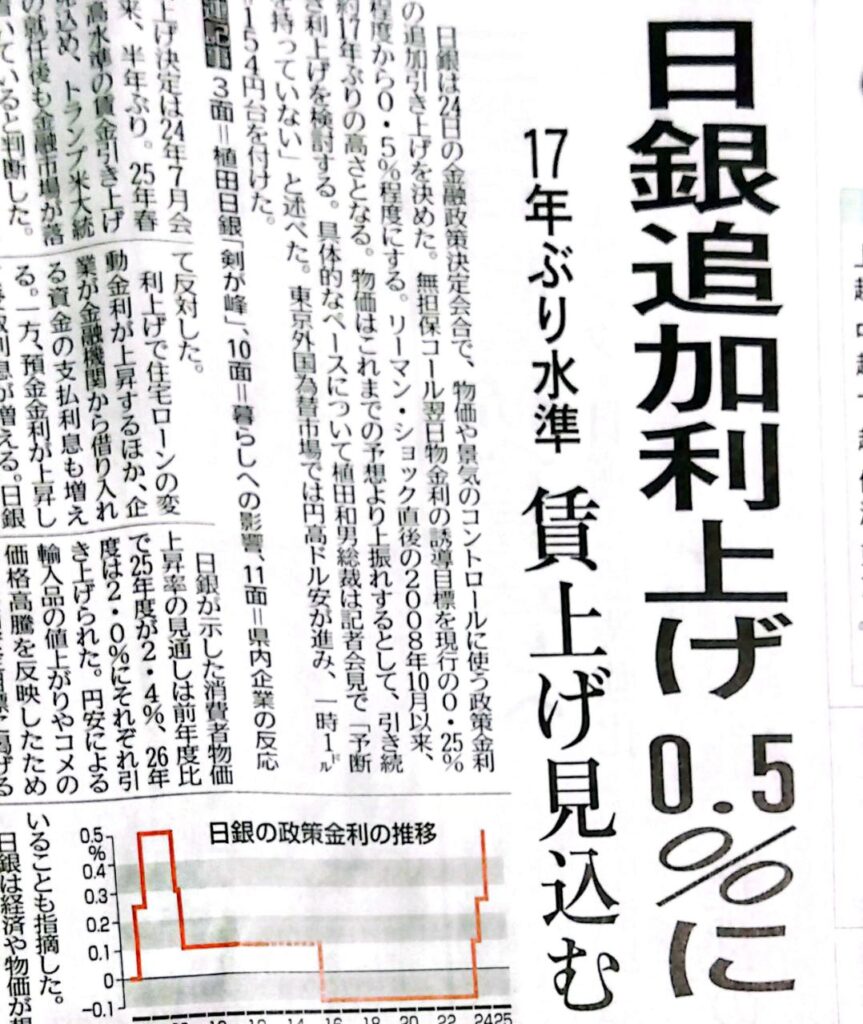

日銀追加利上げ0.5%に

日銀は金融政策決定会合で

政策金利の追加引上げを決めました

金利を0.5%にするそうです

17年ぶりの高水準です

そんなニュースが届きました

↑新潟日報より

これで

住宅ローンの変動金利が上昇します

企業が

銀行からお金を借りている場合の

金利も上がることになります

現在、

住宅ローンを借りている人の

7割が変動金利を選んでいるそうです

金利上昇で多くの家計に

負担が増しそうです

そもそも○○金利って?

そもそも

変動金利と固定金利って何?

よくお客様から質問されます

住宅ローンを借りる場合

「固定金利」と

「変動金利」

どちらがいいのでしょう?

よく質問されます

お金を借りたら

返さなくてはいけません

100万円かりたとしたら

元本の100万円の他に

金利として

少し上乗せして返します

金利ってどれくらかは

その時の約束によって

金額が変わってきます

固定金利は

最初に決めた金利のまま

返済が完了するまで

同じ金利が適用されます

変動金利は

途中でかわるかもしれない

その時の世の中の状況によって

金利がかわってきます

簡単にいうとです

ここをまず

覚えておいてほしいポイントです

固定金利と

変動金利には

それぞれメリットと

デメリットあります

だから

「絶対的にこっちがいい」

にはなりません

それぞれの特徴を

理解して

お客様にあった方を

選んだらよいのです

もちろん

アドバイスは

させてもらいますけどね

話が長いので

今日は固定金利の部分

だけにします

先程も書いたように

固定金利は

最初の金利が最後までつづきます

具体的には

フラット35というのが

代表格です

その昔

住宅ローンを借りる時は

住宅金融公庫の固定金利

多くの人が利用していました

固定金利です

それしかなかった

今は住宅金融公庫はありません

でも

同じような組織が引き継いで

固定金利を運用してます

メリットは

大きな安定感です

金利が決まっているので

最後まで計算できます

途中で月々の返済金額が

増えたり減ったりしません

家計が計算できます

この安定感が大きいです

先日のニュースで

「住宅ローンの金利が上がります」

ってのがありました

これは、

固定金利で返済中の人には

影響ありません

今まで通りの

約束された金額で

返済を

続けていけばよいのです

大きな安定感

いいですね!!

デメリットは

変動金利よりも

金利が高いです

返済期間は35年と長いです

その間に

どんな社会情勢がかわるかわかりません

だから

貸す方もちょっと

高めに金利を設定するのは

理解できます

ちなみに

最長35年ですが

誰でも35年借りられるかというと

違います

年齢制限があるからです

借入時の年齢は69歳まで

完済時の年齢が79歳までです

返済開始年齢によっても

かわってきます

住宅ローンは

人生の長い期間の返済なので

計画的にですね

では 変動金利についてはどうでしょう?

また、もう1つのタイプ

期間限定固定金利というのもあります

それは明日書きます お楽しみに

最後までお読み頂き

ありがとうございまいました

また明日